무인 + 탈중앙화를 가지고 있기 때문에 기존 금융서비스에 비해 이점(자동화, 높은 수익률, 당사자 간 거래)이 많다

그러나 신용대출처럼 개인정보가 필요한 금융서비스에 대해서는 제공하지 못하는 한계가 있다

Intro

이번 시간에는 NFT 다음으로 블록체인에서 핫한 주제인, 블록체인의 금융업 디파이(Defi)에 대해 알아보겠습니다.

디파이(Defi)란?

decentralized finance 의 약어로,블록체인 기술과 암호화폐를 사용하여 대출, 차용, 거래 등과 같은 전통적인 금융 서비스를 탈중앙화 형태로 제공하는 것을 말합니다.

블록체인 위에서 돌아가니까 스마트 컨트랙트를 통해 돌아간다는 것임을 짐작할 수 있습니다.

왜 필요한가?

전통적인 금융에서는 은행 및 거래 플랫폼과 같은 제3자 에게 신뢰를 위임하여 요청을 실행합니다.

특히 주말과 공휴일에는 처리하는 데 오랜 시간이 필요할 뿐만 아니라 인적 오류와 높은 거래 수수료는 피할 수 없습니다.

사실 우리나라에 해당되는 말은 아니지만... 외국은 이런 문제가 되게 심한 거, 다들 아시죠?

뿐만 아니라, 사용자의 개인정보는 물론 은행 거래 내역서 및 기타 금융 문서를 공개하여야 추가적으로 금융 서비스를 이용받을 수 있는 등 진입장벽이 있습니다.

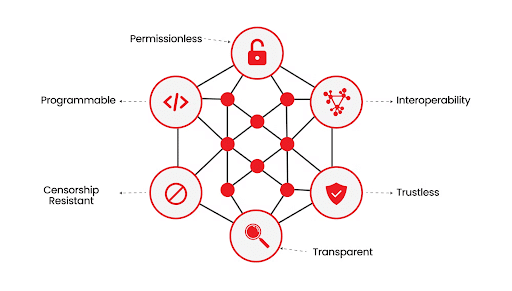

디파이는 블록체인 네트워크에 스마트 컨트랙트를 실행시켜 동작하기 때문에 은행이나 중개인과 같은 중개자 없이도 광범위한 금융 서비스를 가능하게 합니다.

스마트 컨트랙트에 의해 실행되기 때문에, 스마트 컨트랙트가 배포되면 그 규칙은 단일 개체에 의해 변경되거나 조작될 수 없습니다.

즉, 사용자는 의도한 대로 트랜잭션을 실행하는 코드를 신뢰하여 중개자의 필요성을 제거하고 오류와 위험을 줄일 수 있습니다.

또한, 상호 운용이 가능하여 서로 상호 작용하여 상호 연결된 금융 서비스 웹을 생성합니다.

A라는 DeFi 프로토콜의 담보를 다른 DeFi 프로토콜 B의 담보로 사용할 수 있습니다. 다양한 포트폴리오가 가능하다는 것입니다.

DeFi 생태계 내에서 혁신과 복잡한 금융 상품의 잠재력을 향상시킵니다.

작동 원리

금융서비스의 갈래를 생각해보면 거래, 이자수익, 재테크 등이 있습니다.

"code is law(코드가 곧 법이다)"

작동원리는 4장의 DEX 단원에서 배운 것과 동일합니다. 스마트컨트랙트를 이용하여 P2P transaction을 처리합니다.

거래를 위한 토큰의 가격은 AMM(Automated Market Maker)의 알고리즘에 따라 결정되었습니다.

이자수익 : 디파이를 어디서 수행하느냐에 따라 다르지만, 거래하고자 하는 토큰의 유동성을 유지하는 선에서 알고리즘에 기반한 이자율을 계산하여 상품을 제공합니다.

재테크 : 돈으로 돈을 버는 것을 재테크라고 해본다면, 이후에 펼쳐질 장이 상승장이냐 하락장이냐를 맞추는 사용자에게 보상을 주는 시스템도 갖추고 있습니다.(현실에서의 주식 혹은 옵션과 똑같습니다.)

디파이의 한계

개인적으로 저는 자본주의 금융서비스의 꽃은 대출(Loan) 이라고 생각합니다. 디파이에서도 대출 서비스를 제공합니다만... 한계점이 있습니다.

디파이 대출 플랫폼은 익명성으로 인해 신용정보를 통한 차입자 선별이 어려워 암호화폐 담보대출만 취급할 뿐, 실물경제와 단절되는 등 한계가 있을 수 밖에 없습니다.

그래서 현재 제공되는 디파이 대출 플랫폼은 대개 무담보이거나 토큰을 담보로(돈을 이용해서 돈을 대출하는) 대출이 가능합니다.

차용자(주로 기관)는 플랫폼에 담보물을 제공하지 않고도, 플랫폼 내 대출 기관이 대출 신청자의 신원을 파악하고 신용도 평가 및 실사 후 대출을 진행하는 구조를 택하여 무담보 대출 프로토콜을 구현해냈습니다.

어떻게보면, 전통적인 금융시스템에서 제공하는 서비스를 디파이에서도 할 수 있도록 KYC와 같은 절차를 거친 셈입니다.

전통적 금융시스템과 견주는 수준이 되기 위해서 결국 디파이 업계에서 해결해야 할 숙제는 탈중앙화 신원 증명(DID, Decentralized Identity) 및 SBT 등의 기술 을 바탕으로 개인 신원을 확인하고 신용을 온체인에 기록하는 방식으로 나아가야 할 것입니다.